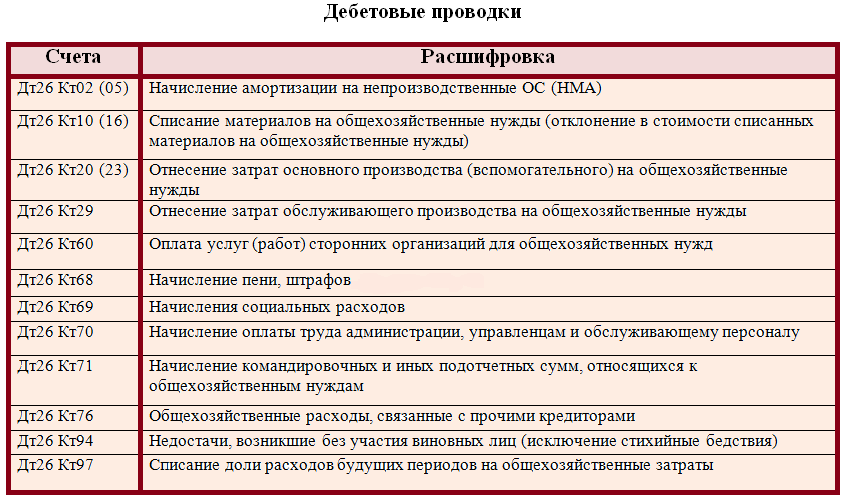

Внепроизводственные расходы

Внепроизводственные расходы — затраты предприятия, связанные с продажей готовой продукции и включенные в полную себестоимость сверх производственных расходов. К внепроизводственным затратам предпринимателя относят расходы:. Внепроизводственные расходы указывают на специальном бухгалтерском счете и прибавляют их к производственным издержкам прямым путем. В иных случаях расходы делят пропорционально объему выпущенной продукции и рассчитывают на каждую готовую единицу товара для включения в себестоимость. К внепроизводственным расходам могут быть приравнены и убытки, полученные в результате форс-мажора — чрезвычайных происшествий, недостачи материальных ценностей, потерь по внутрипроизводственным обстоятельствам.

_2022-51 (Рисунок1).jpg "Какими бывают расходы")

Одна из классификаций затрат, которые несут предприятия, подразумевает выделение непроизводственных издержек. Они не связаны с выпуском продукции, но присутствуют у каждой производственной компании, и оказывают влияние на итоговый размер ее прибыли. Сегодня поговорим об особенностях этого вида расходов и о том, как их можно сократить с помощью современных систем автоматизации.

_2022-52 (Алгоритм).jpg "Для продолжения работы вам необходимо ввести капчу")

![[Глава ] - Понятие и классификация затрат на производство](https://wiseadvice-it.ru/upload/medialibrary/942/ris_5.jpg "Что относится к непроизводственным издержкам")

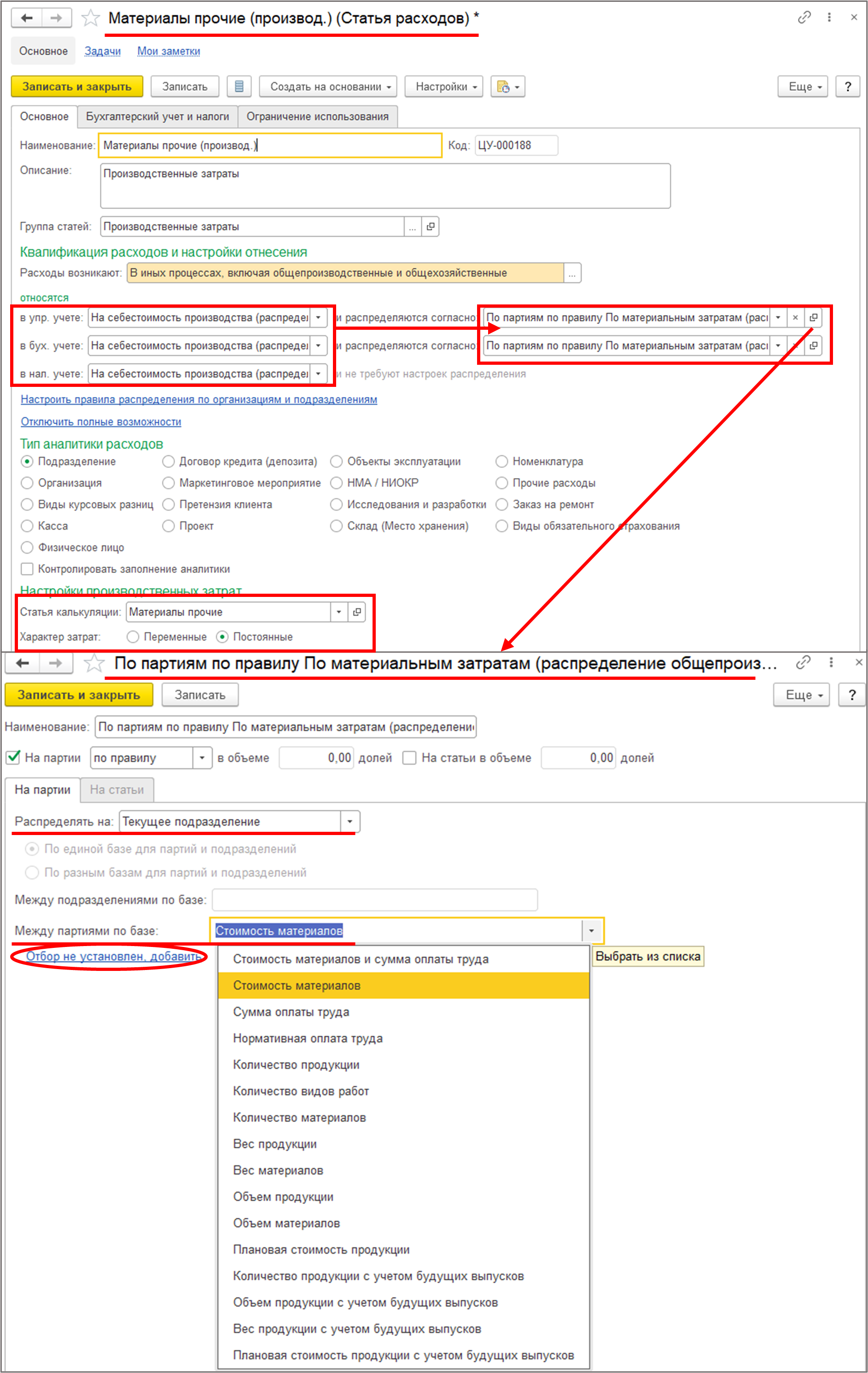

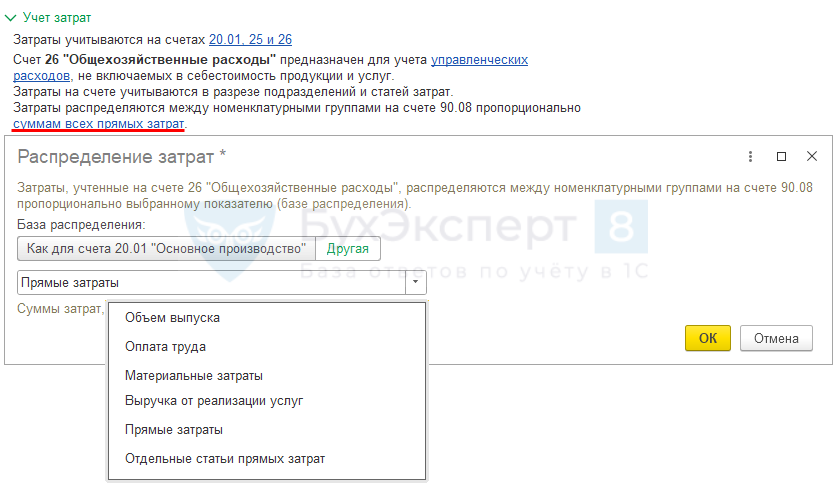

При планировании, учете и анализе затрат, образующих себестоимость продукции, применяются следующие виды группировок расходов:. Производства подразделяются на основные и вспомогательные. Перечень производств в т. В перечне может предусматриваться также выделение отдельных способов производства, например выплавка стали в мартеновских печах и в конверторах. Затраты вспомогательного производства группируются по его функциональной роли видам производств в основном производстве. Для правильного определения себестоимости каждого вида продукции, организации внутризаводского хозрасчета и контроля затраты на производство группируются по цехам, участкам и другим административно обособленным структурным частям предприятия.